doi.org/10.15198/seeci.2020.53.103-134

INVESTIGACIÓN

LA COMUNICACIÓN DESDE EL CONSEJO DE ADMINISTRACIÓN: ESTUDIO EMPÍRICO SOBRE LA LEGIBILIDAD DE LOS INFORMES DE SOSTENIBILIDAD EN ESPAÑOL

COMMUNICATION FROM THE BOARD OF DIRECTORS: AN EMPIRICAL STUDY ON READABILITY IN SPANISH LANGUAGE ON SUSTAINABILITY REPORTING

A COMUNICAÇÃO DO CONSELHO DE ADMINISTRAÇÃO: ESTUDO EMPÍRICO SOBRE A LEGIBILIDADE DOS INFORMES DE SUSTENTABILIDADE EM ESPANHOL

Mónica Cervantes Sintas1

1Universidad Rey Juan Carlos. España.

RESUMEN

Este artículo analiza la legibilidad de la comunicación en idioma español por parte del consejo de administración basada en el estudio de textos narrativos de los informes de sostenibilidad de las empresas del IBEX35, que incluye a las 35 empresas más grandes en España según su capitalización de mercado. Este estudio empírico tiene dos propósitos: primero, identificar la escala de legibilidad de estos textos, y segundo, determinar si el cumplimiento de los criterios de sostenibilidad influye o no en la legibilidad de su comunicación. El estudio se ha llevado a cabo sobre los textos narrativos de seis estándares de datos GRI relacionados con el cumplimiento de las leyes y reglamentos, incluidos en 116 Informes de sostenibilidad de las empresas con cotización española IBEX35 en el período 2015-2018. La legibilidad se midió utilizando dos índices en español: los índices Fernández-Huerta e Inflesz. Estos índices se basan en la “Flesch Reading Ease Formula” para textos narrativos en inglés. Los resultados sugieren que la comunicación del consejo de administración con respecto a los informes de sostenibilidad necesita una mejora ya que, en general, estos informes son difíciles de leer. Los resultados también sugieren que el cumplimiento de los estándares GRI podría estar relacionado con alta legibilidad y el incumplimiento con baja legibilidad.

PALABRAS CLAVE: comunicación, consejo, legibilidad, informe sostenibilidad, rsc, stakeholders, gobierno corporativo.

ABSTRACT

This article analyses the readability of the communication in Spanish language from the board of directors based on the study of narrative texts at Sustainability Reports of IBEX35 companies, which includes the 35 largest listed companies in Spain given their market capitalization. It undertakes an empirical study with two purposes: first, to describe the readability scale of these texts, and second, to ascertain whether or not compliance on sustainability influences the readability of disclosure. The study was carried out on the narrative texts of six GRI data standards related to compliance with laws and regulations, included in 116 Sustainability Reports of IBEX35 Spanish-listed companies in the period 2015-2018. Readability was measured using two indices for Spanish language readability: the Fernandez-Huerta and the Inflesz indices. These indices are based on the Flesch Reading Ease Formula for English narrative texts. Findings suggest that communication from the board concerning Sustainability Reports needs improvement since, in general, these reports are difficult to read. Finding also suggest that compliance with GRI standards could be related to low readability difficulty of reports and non-compliance to high readability difficulty.

KEY WORDS: board communication, readability, sustainability report, csr, stakeholders, corporate governance.

RESUMO

Este artigo analisa a legibilidade da comunicação no idioma espanhol pelo conselho de administração baseada no estudo de textos narrativos dos informes de sustentabilidade das empresas do IBEX35, que inclui as 35 maiores empresas na espanha segundo sua capitalização de mercado. Este estudo empírico tem dois propósitos: primeiro, identificar a escala de legibilidade desses textos, e segundo, determinar se o cumprimento dos critérios de sustentabilidade influi ou não na legibilidade da comunicação. O estudo foi realizado sobre os textos narrativos de seis padrões de dados GRI relacionados com o cumprimento das leis e regulamentos, inclusos em 116 Informes de sustentabilidade das empresas com cotação espanhola no IBEX35 no período 2015-2018. A legibilidade foi medida usando dois índices em espanhol: os índices Fernández-Huerta e Inflesz. Estes índices estão baseados na “Flesch Reading Ease Formula” para textos narrativos em inglês. Os resultados sugerem que a comunicação do conselho de administração em relação aos informes de sustentabilidade precisa de uma melhora já que, em geral, esses informes são difíceis de ler. Os resultados também sugerem que o cumprimento dos padrões GRI poderia estar relacionado com alta legibilidade e o incumprimento com baixa legibilidade.

PALAVRAS CHAVE: Comunicação, Conselho, Legibilidade, Informe sustentabilidade, RSC, stakeholders, governo corporativo.

Correspondencia:

Mónica Cervantes Sintas. Universidad Rey Juan Carlos. España. m.cervantes@alumnos.urjc.es

Traducido por:

Paula González (Universidad Católica Andrés Bello, Venezuela).

Recibido: 28/04/2020

Aceptado: 30/07/2020

Publicado: 15/11/2020

Cómo citar el artículo:

Cervantes Sintas, M. (2020). La comunicación desde el consejo de administración: estudio empírico sobre la legibilidad de los informes de sostenibilidad en español. Revista de Comunicación de la SEECI, 53, 103-134. doi: https://doi.org/10.15198/seeci.2020.53.103-134

Recuperado de http://www.seeci.net/revista/index.php/seeci/article/view/641

1. INTRODUCCIÓN

La comunidad externa y los mercados de capitales, donde podemos encontrar accionistas individuales, inversionistas institucionales, gobiernos, comunidades locales, clientes, empleados y proveedores, entre otros, se han interesado mucho en temas de sustentabilidad en los últimos años (Arena, Saverio & Giovanna, 2015; Boiral, Heras-Saizarbitoria & Testa, 2017; Cormier y Magnan, 2013; Dhaliwal, Li, Tsang, 2011; Escrig - Olmedo, Muñoz - Torres y Fernández Izquierdo, 2013; Hill, Ainscough, Shank y Manullang, 2007; Reverte , 2012). De hecho, ha habido un aumento de las inversiones bajo criterios éticos y socialmente responsables (Clarkson, Richardson & Vasvari, 2008). En consecuencia, las empresas han aumentado la información reportada sobre sustentabilidad debido a los intereses comerciales y la responsabilidad moral que reconocen en esta práctica (Adams y Zutshi 2004; Amran, Ping Lee y Devi, 2014; Crowther, 2000) y están tomando conciencia de que los Reportes de Sustentabilidad deben representar la intereses de todos sus grupos de interés (Sacconi, 2004; Smeuninx, Clerck & Aerts, 2016).

En la comunicación entre empresas y grupos de interés, los informes de sostenibilidad son una herramienta importante que contribuye al compromiso con los grupos de interés y atiende sus demandas de mayor información sobre políticas, estrategias, desempeño e impactos de sostenibilidad (ACCA & NetBalance, 2007; Gray, Kouhy & Lavers, 1995; Hahn & Kühnen, 2013; Marín, Rubio & Ruiz de Maya, 2012), así como sobre transparencia y gobernanza efectiva (Amran et al., 2014; Lungu, Caraiani & Dasc?lu, 2011; Subramaniam, Hodge, & Ratnatunga, 2006). También proporciona a los inversores información de la empresa sobre datos ecológicos, económicos y sociales (Clarkson et al., 2008) y, además, aumenta la rendición de cuentas a las partes interesadas, en lugar de ser una herramienta puramente de relaciones públicas (Boiral et al., 2017; Cho, Michelon & Pattern, 2012; Fonseca, McAllister & Fitzpatrick, 2014; Hahn y Kühnen, 2013; Junior, Best & Cotter, 2014; Perego y Kolk, 2012). Los informes de sostenibilidad atraen a una audiencia más amplia que los informes financieros o de gobierno corporativo (ver, por ejemplo, GRI, 2013; Smeuninx et al, 2016), siendo de interés para las partes interesadas en el sentido más amplio del concepto de partes interesadas, que, como establece dicha teoría, incluiría a aquellos que podrían verse afectados positiva o negativamente por las operaciones corporativas, incluso si no participan directamente en ellas (Sacconi, 2004; Smeuninx et al., 2016). Los estudios han confirmado un aumento en los informes de desempeño ambiental y social (Morhardt, Baird & Freeman, 2002; O’Dwyer & Owen, 2005), que se está convirtiendo en una práctica empresarial global dominante (Kolk, 2010; Van Wensen, Broer, Klein & Knopf , 2011). En 2017, el Instituto de Gobernanza y Responsabilidad indicó que de las 500 empresas del S&P, el 82% había publicado un Informe de Sostenibilidad, mientras que solo el 53% de las 500 empresas del S&P publicaron uno en 2012 (Pei-yi Yu, Qian Gou & Van Luu, 2018). En 2017, la Encuesta de informes de responsabilidad corporativa de KPMG indicó que el 78% de las empresas que emiten informes en todo el mundo habían incluido información de responsabilidad corporativa en sus informes financieros anuales. En 2011, esa cifra era del 44%. Sin embargo, existe cierta confusión sobre cómo nombrar estos informes. Amran y col. (2014) afirma que “[el término] ‘informe de sostenibilidad’ se usa indistintamente con varios métodos de presentación de informes, como informes de responsabilidad corporativa, informes sociales y ambientales, etc. (Brundtland & Khalid, 1987)”. (p. 218 nota al pie) El contenido del informe se basa en el concepto de desarrollo sostenible, que implica preservar los recursos para las generaciones presentes y futuras (Amran et al., 2014).

Si miramos la encuesta de Townsend, Bartels & Renaut (2010) para lectores y reporteros de informes de sostenibilidad, encontramos que la principal motivación de los lectores de los informes de sostenibilidad es “informar decisiones sobre el uso de los productos / servicios de la organización”, seguido de cerca por “ informar las decisiones de inversión / desinversión ”(Smeuninx et al., 2016, p. 60). Los resultados de la encuesta enfatizan que, aunque el lector promedio lee tres informes, el 5% superior lee entre 10 y 20 informes por año; Es importante subrayar que la mayoría de los lectores de la muestra no son expertos (Smeuninx et al., 2016). Otro hecho a destacar de Townsend et al. (2010) es que la audiencia de los informes se ha vuelto más diversa, siendo 48% miembros de la empresa, 16% inversores, 14% miembros de la cadena de valor externa de la empresa y 22% “Sociedad civil”, que incluye medios, sindicatos, instituciones públicas , académicos y otros expertos, y ciudadanos y consumidores preocupados ”(Smeuninx et al., 2016, p. 60). Debido a esta diversidad, sería razonable que las empresas adaptaran su comunicación a estos nuevos receptores mejorando la legibilidad de los textos narrativos, entre otros (Smeuninx et al., 2016).

Además, el gobierno corporativo está experimentando un cambio que está ampliando su alcance y ahora cubre temas de interés en asuntos ambientales, sociales y públicos (McBarnet, 2007), así como “temas relacionados con la ética, la rendición de cuentas y la divulgación (Lerach, 2002) ”(Kaymak y Bektas, 2017, p. 556). Esto estaba previsto en algunas definiciones de GC que introdujeron el concepto de stakeholders, como la de la OCDE (2015, p. 9), que sugiere que “El gobierno corporativo involucra un conjunto de relaciones entre la administración de una empresa, su directorio, sus accionistas y otros partes interesadas “. En consecuencia, las prácticas de GC ahora abordan cuestiones tradicionales de sostenibilidad, como las prácticas de presentación de informes no financieros, los códigos de conducta, la participación de las partes interesadas, etc. (Rahim & Alam, 2013; Kaymak & Bektas, 2017).

Harris y Hodges, (1995) declaran que la legibilidad se refiere a la facilidad para leer y comprender un texto escrito. Este documento adoptará la declaración de Smeuninx et al. (2016) que “cuando las características de un texto facilitan que el lector extraiga la información deseada, es más legible” (p. 55). La legibilidad puede ser una poderosa herramienta de comunicación utilizada por algunas empresas para manipular la comprensión de la información divulgada sobre su interés, haciendo que la narrativa sea más legible cuando la información dada es positiva y haciendo lo contrario cuando es negativa (Wang, Hsiech & Sarkis, 2018). Por lo tanto, en este documento se explorará la determinación del nivel de dificultad de legibilidad de los textos narrativos de sostenibilidad en español, así como si el cumplimiento de la información de sostenibilidad está influenciado por la legibilidad. Este estudio se ha realizado sobre 116 memorias de sostenibilidad de empresas cotizadas en España del IBEX35 en el período 2015-2018. El índice IBEX35 agrupa a las 35 mayores empresas cotizadas de España dada su capitalización bursátil. Según la teoría de las partes interesadas, el tamaño de la empresa está vinculado a las divulgaciones de sostenibilidad (Baumann-Pauly, Wickert, Spence y Scherer, 2013; Boesso y Kumar, 2007; Li, 2008; Neu, Warsame y Pedwell, 1998; Roberts, 1992; Tagesson, Blank Y Broberg, 2009; Tamimi y Sebastianelli, 2017). Para esta investigación, recopilamos manualmente los datos GRI relacionados con el cumplimiento de las leyes y regulaciones sobre anticorrupción, comportamiento anticompetitivo, cumplimiento ambiental, etiquetado, marketing y cumplimiento socioeconómico, y los clasificamos siguiendo los criterios de la base de datos KLD. Posteriormente se aplicaron los índices de legibilidad de Fernández Huertas y el Inflesz en español. Los resultados muestran que la calificación en la legibilidad de los textos narrativos de sostenibilidad fue “alta” para ambos índices, lo que significa que los textos son difíciles de leer. Otros resultados, obtenidos mediante la aplicación de regresiones múltiples, sugieren una asociación entre cumplimiento y legibilidad.

Hasta donde sabemos, este es el primer estudio que considera la legibilidad de las actividades de sostenibilidad a través del Informe de Sostenibilidad y lo relaciona con el cumplimiento de los estándares GRI. Además, agrega evidencia a la escasa literatura sobre la legibilidad en el idioma español.

Este artículo está organizado de la siguiente forma: Se realiza una revisión de la literatura relevante, así como un marco teórico que contiene las preguntas e hipótesis de este estudio. Luego se describe la metodología, que incluye referencia a los índices de legibilidad utilizados. Por último, está la discusión, las conclusiones a extraer del estudio y las recomendaciones.

2. OBJETIVOS

El objetivo de este artículo es doble. Primero, para determinar la calificación de los textos narrativos de los informes de sostenibilidad en la escala de legibilidad y, en segundo lugar, para considerar si el cumplimiento de los estándares de sostenibilidad influye en la legibilidad de la divulgación.

3. REVISIÓN DE LA LITERATURA Y MARCO TEÓRICO

3.1. Revisión de la literatura sobre la comunicación de informes de sostenibilidad y legibilidad

Este estudio comenzó con una revisión de los artículos que la comunidad académica había proporcionado en términos relacionados con el propósito de este estudio.

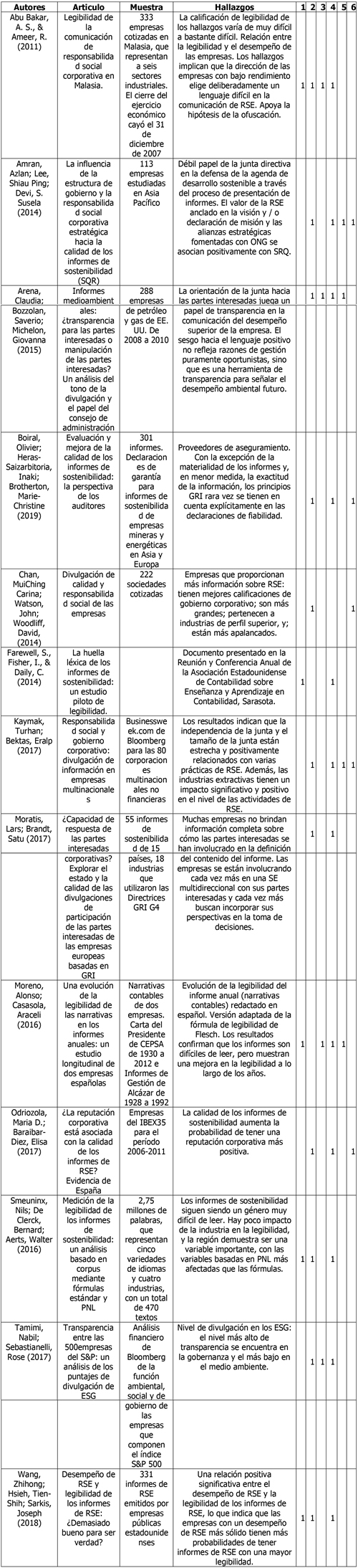

En la Tabla 1 se presentan los resultados de la revisión de la literatura sobre artículos relacionados con la legibilidad comunicativa de los Informes de Sostenibilidad, con especial énfasis en el idioma español. Los resultados se obtuvieron utilizando WOS, Web of Science. Los términos que se enumeran a continuación se buscaron utilizando los campos de artículo “palabras clave” y “título”, desde un rango de fecha de 1900 a diciembre de 2019, en revistas de ciencias sociales y jurídicas con contenido sobre administración, negocios y comunicación. Una vez finalizada la investigación, se realizó una revisión manual, buscando aquellos artículos que estuvieran más cerca del tema de investigación y dando prioridad a los artículos que estudiaran la comunicación, así como el reportaje. El siguiente paso fue descartar aquellos artículos que se repetían en las investigaciones, y esto nos dejó 64 artículos únicos. Entre esos 64 artículos, se identificaron los que estaban aún más cerca de nuestra brecha de estudio, porque estudiaron específicamente la presentación de informes sobre sostenibilidad o legibilidad o ambas, lo que redujo el número de artículos a 36. Los términos de investigación y el número de artículos encontrados y Los seleccionados fueron los siguientes (número de artículos encontrados / número de artículos seleccionados): legibilidad e informes (38/4); legibilidad e informes y español (3/1); formal y comunicación e inversores (9/0); formal y divulgación e inversores (16/0); sostenibilidad y presentación de informes (721/22); sostenibilidad y divulgación (359/11); accesibilidad y sostenibilidad (16/0); accesibilidad y divulgación (14/0); acceso & GRI & información (3/0); transparencia y sostenibilidad (118/26).

En la Tabla 1 se muestran los artículos relacionados con la legibilidad comunicativa de los Informes de Sostenibilidad, con especial interés en el idioma español.

Tabla 1. Revisión de la legibilidad de la comunicación sobre los informes de sostenibilidad.

Fuente: elaboración propia.

Los artículos se han clasificado en función de los principales temas que cubren, que incluyen los siguientes: (1) Legibilidad, (2) RSE / Sostenibilidad, (3) Comunicación; (4) Informes; (5) Gobierno Corporativo; (6) Calidad de los informes. Los estudios realizados por la comunidad académica entre 1900 y diciembre de 2019 se han centrado mucho en RSE / Sostenibilidad (11 estudios) y en la elaboración de informes (12 estudios). Adicionalmente, 4 de ellos se enfocaron en comunicación, 4 de ellos en Sostenibilidad y Gobierno Corporativo y 5 en calidad de informes. Solo 5 artículos han estudiado la legibilidad de la información brindada, y solo uno de los que se centró en informes redactados en idioma español. Con base en esta información, llegamos a la conclusión de que existe una clara brecha de investigación que pretendemos llenar con este estudio.

Hasta donde sabemos, no se han realizado estudios sobre la legibilidad de los textos narrativos de informes de sostenibilidad en español. Moreno y Casasola (2016) han estudiado la legibilidad de los informes narrativos contables españoles, pero solo sobre dos empresas. En el idioma inglés, encontramos cuatro estudios. Smeuninx y col. (2016) sugiere que los informes sostenibles son un género muy difícil de leer, que a veces es incluso más difícil que los informes financieros. Farewell, Fisher y Daily (2014) concluyeron que los informes tenían poca legibilidad y serían difíciles de leer para las partes interesadas, y alentaron a las empresas a simplificar su lenguaje. Abu Bakar y Ameer (2011) encontraron que los informes de CSR de las empresas de Malasia eran muy difíciles de leer y que se volvían aún más difíciles a medida que se deterioraba el desempeño de las empresas (Smeuninx et al., 2016). Wang et al. (2018) encontraron una relación positiva significativa entre el desempeño de CSR y la legibilidad de los informes de CSR.

Existen diferentes estudios sobre el concepto de legibilidad (por ejemplo, DuBay, 2004; Klare, 1963; McLaughlin, 1969), o legibilidad vs comprensibilidad (Inversamente, Smith y Taffler, 1992), ya que la legibilidad puede ser una poderosa herramienta de comunicación, utilizada algunas empresas manipulan la comprensión de la información divulgada en su interés, haciendo que la narrativa sea más legible cuando la información proporcionada es positiva y haciendo lo contrario cuando es negativa (Kaymak & Bektas, 2017; Wang et al., 2018). Esto es lo que algunos académicos denominan “hipótesis de ofuscación” (Courtis, 1998; Rutherford, 2003; Smeuninx et al, 2016). Por ejemplo, los estudios de Adelberg (1979) y Li (2008) han sugerido que la legibilidad de los informes de la empresa y el desempeño financiero se asociaron negativamente (Wang et al. 2018); “Cho, Michelon y Patten (2012) encontraron que los informes de sostenibilidad, al igual que los informes financieros, muestran una preferencia por gráficos que muestran tendencias positivas” (Smeuninx et al., 2016, p. 53). Otros autores han estudiado las consecuencias y los costos asociados con la legibilidad de la divulgación financiera del texto narrativo y cómo puede influir en la reacción de los inversores (Lehavy, Li & Merkley 2011; Li, 2008; Rennekamp, ??2012; Wang et al., 2018). En consecuencia, “debido a estas variaciones, las decisiones de los gerentes sobre las divulgaciones narrativas no son neutrales (Bowen et al., 2005; Sydserff y Weetman, 1999)” (Wang et al., 2018, p.68) y los gerentes podrían manipular intencionalmente la legibilidad para ventaja de las empresas (Amran et al., 2014; Boiral, 2013; Parsons y McKenna, 2005; Smeuninx et al., 2016). Sin embargo, medir la legibilidad ha sido un desafío. Rudolf Flesch (1948) es considerado el padre de las técnicas de medición numérica de la legibilidad en el idioma inglés. Edgar Dale y Jeanne Chall (1948), Robert Gunning (1952) y Kincaid, Fishburne, Rogers y Chissom (1975) también han definido fórmulas populares todavía en uso (Smeuninx et al., 2016). Las fórmulas de legibilidad en español se inspiran principalmente en las del idioma inglés (Moreno & Casasola, 2016).

3.2. Marco teórico de divulgación e hipótesis de sostenibilidad

Hay muchas teorías complementarias o superpuestas que se han utilizado en estudios anteriores para definir el marco de divulgación de la sostenibilidad (Chan, Watson y Woodliff, 2014; Chen y Roberts, 2010; Cormier y Magnan, 1999; Elijido-Ten, Kloot y Clarkson, 2010; Freeman, 1983; Gray et al., 1995; Hackston y Milne, 1996; Holder-Webb, Cohen, Nath y Wood, 2009; Jensen y Meckling, 1976; Martínez-Ferrero, Ruiz-Cano y García-Sánchez, 2016; Odriozola Y Baraibar-Diez, 2017; Reverte, 2009; Snider, Hill y Martin, 2003; Tamimi y Sebastianelli, 2017). Dado que la teoría de las partes interesadas y la teoría legítima se utilizan con frecuencia para examinar la divulgación de la sostenibilidad (Chan et al., 2014; Freeman, 1984), y que el enfoque de la teoría de la agencia para el gobierno corporativo (Jensen y Meckling, 1976; Kaymak y Bektas, 2017) está conectado Con la teoría de las partes interesadas, estas tres teorías se revisarán brevemente en este artículo.

Los académicos han utilizado con frecuencia la teoría de las partes interesadas como un marco conceptual clave para los estudios de evaluación sobre informes de sostenibilidad y para explicar la divulgación de información sobre sostenibilidad (Snider et al., 2003; Tamimi y Sebastianelli, 2017). Esto podría deberse a que une los aspectos constructivos de la teoría de la agencia con los rasgos normativos de la teoría de la legitimidad (Garriga y Melé, 2004; Odriozola y Baraibar-Diez, 2017). “La teoría de las partes interesadas se basa en la idea de que el éxito de una empresa depende de la alineación de los intereses de la empresa y de las partes interesadas, lo que implica la importancia de que las empresas escuchen, comprendan y respondan a las demandas y expectativas de las partes interesadas (Clarkson, 1995; Tullberg, 2013)” (Moratis y Brandt, 2017, p. 313). Esta alineación es más que maximizar los beneficios para los accionistas (Mitchell, Agle & Wood., 1997; Odriozola & Baraibar-Diez, 2017; Phillips, Freeman & Wicks, 2003; Tamimi & Sebastianelli, 2017). También implica gestionar las relaciones conflictivas y complejas que las empresas tienen con ellas (Ansoff, 1965; Chan et al., 2014; Tamimi & Sebastianelli, 2017) ya que esto podría contribuir a que una empresa logre sus objetivos (Clarkson, 1995; Chan et al. , 2014), a su supervivencia a largo plazo (Chan et al., 2014; van der Laan Smith, Adhikari & Tondkar, 2005), y a mejorar la reputación de la empresa (Chan et al., 2014; Tamimi & Sebastianelli, 2017), entre otros. Además, la teoría de los stakeholders enfatiza la relevancia de considerar los intereses de todos los stakeholders en un sentido más amplio, ya sea que afecten a la empresa o se vean afectados por ella (Bucholz & Rosenthal, 2005; Jensen, 2001; Moratis & Brandt, 2017; Mitchell et al. ., 1997; Odriozola & Baraibar-Diez, 2017), y si son accionistas, empleados, clientes, grupos de interés público, acreedores, medio ambiente, consejo de administración, competidores, organismos gubernamentales, comunidad, ONG o medios de comunicación, entre otros. (Kaymak y Bektas, 2017; Tamimi y Sebastianelli, 2017). Los gerentes juegan un papel relevante en la teoría de las partes interesadas, ya que “los gerentes desarrollan programas de CSR para cumplir simultáneamente con sus deberes morales, éticos y sociales, al tiempo que abordan las expectativas de los accionistas con respecto a los objetivos financieros” (Kaymak & Bektas, 2017). Además, los gerentes pueden retener información para retrasar la supervisión del mercado de su desempeño (Amran et al., 2014; Karamanou & Vafeas, 2005).

Como Martínez-Ferrero et al. (2015) afirman, uno de los mecanismos utilizados para cubrir las demandas de los grupos de interés es la divulgación de información sobre sostenibilidad (Odriozola & Baraibar-Diez, 2017). Para que esta divulgación sea efectiva, los interesados deben dar credibilidad a la información divulgada y debe ser información de calidad (Gray, 2000; Martínez-Ferrero et al., 2013; Odriozola & Baraibar-Diez, 2017). Prácticas como estar más dispuesto a revelar información cuando el desempeño es bueno y pasar por alto la mala información (Clarkson et al., 2008; Mermod & Idowu, 2013; Wang et al., 2018), en lugar de ser transparente y responsable ante las partes interesadas (Amran et al. al., 2014), o informar solo cuando hay presión (Bewley & Li, 2000; Wang et al., 2018), debe evitarse, ya que estas prácticas podrían reducir la credibilidad y adecuación de los informes de sostenibilidad (Corporate Register, 2013; Luo , Meier y Obeerholzer-Gee, 2012; O’Dwyer, Unerman y Hession, 2005; Wang et al., 2018). Reducir la credibilidad acentúa la “brecha de credibilidad”, que se define como “una situación en la que las cosas que alguien dice no se creen o no se confía en ellas debido a la diferencia entre lo que se dice y lo que parece ser verdad (Merriam Webster Online, 2013)”. (Odriozola y Baraibar-Diez, 2017, p. 123). En consecuencia, como Wang et al., (2018) afirman sobre la hipótesis de la confusión, “manipular la legibilidad puede servir como una herramienta para que las empresas ofusquen información de CSR inferior en divulgaciones narrativas integrales de CSR”. Además, Lehavy, Li y Merkley (2011) muestran cómo los inversores “dependerán más del análisis de expertos a medida que los informes de una empresa se vuelven menos legibles” (Smeuninx et al., 2016, p. 53).

Los académicos han utilizado con frecuencia la teoría de la legitimidad como marco conceptual para los estudios de divulgación de la sostenibilidad (Chan et al., 2014; Cormier y Gordon, 2001; Deegan, 2002; Haniffa y Cooke, 2005; O’Donovan, 2002). Aerts y Cormier (2009, p. 2) afirman que “la legitimidad ambiental se ve afectada significativa y positivamente por el alcance y la calidad de las divulgaciones ambientales de los informes anuales”. La teoría legítima se basa en el concepto de contrato social mediante el cual la empresa se compromete a ser un buen ciudadano corporativo (Chan et al., 2014) y persigue la legitimidad moral otorgada por los agentes sociales (Branco y Rodrigues, 2006; Scherer & Palazzo, 2011; Wang et al., 2018) “manteniendo estrategias y operaciones comerciales socialmente responsables (Scherer & Palazzo, 2011)” (Wang et al., 2018, p. 66).

Si la sociedad considera que una empresa es legítima por ser social y ambientalmente responsable (Gray et al., 1995; Reverte, 2009; Odriozola & Baraibar-Diez, 2017; Wang et al., 2018), podrá existir y utilizar recursos comunitarios (Chan et al., 2014; Holder-Webb et al. 2009). Si no es social y ambientalmente responsable, su reputación se verá dañada (Amran et al., 2014; Branco & Rodrigues, 2008) y la sociedad amenazará la existencia de esa empresa al limitar sus recursos, como el boicot al consumidor y la oferta laboral, la reducción capital, cabildear sobre aumentos de impuestos, multas o prohibir leyes sobre actividades que no son consideradas legítimas por la sociedad (Chan et al., 2014; Tamimi & Sebastianelli, 2017).

Teniendo en cuenta estas circunstancias y los beneficios que brindan las divulgaciones de sostenibilidad, “la teoría de la legitimidad se basa en el supuesto de que los gerentes adoptarán estrategias para demostrar a la sociedad que la organización está intentando cumplir con las expectativas de la sociedad” (Chan et al., 2014, p. 61 ). Para mantener su legitimidad, los directivos deberán revelar sus esfuerzos y logros a los agentes sociales y estarán motivados para hacerlo (Wang et al., 2018). Para ello, utilizarán un canal de comunicación eficaz como los informes de sostenibilidad (Chan et al., 2014; Dyllick & Hockerts, 2002; Wheeler & Elkington, 2001). Pero la divulgación de información no es homogénea. Algunas empresas son muy rigurosas, mientras que otras pueden ser señaladas por realizar actividades de “lavado verde” o “decoración de escaparates” (Kim, Park & ??Wjer, 2012; Schons & Steinmeier, 2016; Wang et al., 2018). Estas actividades apuntan a los beneficios de la divulgación de la sostenibilidad sin abordar honestamente los problemas de sostenibilidad (Wang et al., 2018).

Además, dentro de la teoría de la legitimidad, las empresas que informan sobre sostenibilidad pueden utilizar recursos comunitarios (Chan et al., 2014; Holder-Webb et al., 2009) y “tener mejores calificaciones de gobierno corporativo; son más grandes; pertenecen a industrias de mayor perfil; y están más apalancados” (Chan et al, 2014, p. 59). Además, los empleados más talentosos se sienten atraídos por empresas moralmente responsables (Adams y Zutshi, 2004; Chan et al., 2014) y solo el proceso de pensar en los problemas sociales y ambientales para la presentación de informes contribuye a mejorar los procesos de toma de decisiones y los sistemas de control. (Chan et al., 2014). Los informes también pueden mejorar la reputación e imagen corporativa (Adams y Zutshi, 2004; Chan et al., 2014; Clarke y Gibson-Sweet, 1999; Kaymak et Bektas, 2017; Melo y Garrido-Morgado, 2012; Odriozola y Baraibar-Diez, 2017; Wang et al., 2018), relaciones corporativas con stakeholders, (Adams y Zutshi, 2004; y Chan et al., 2014) y retornos financieros (Adams y Zutshi, 2004; Chan et al., 2014; Flammer, 2013 ; Torugsa & O’Donohue, 2012; Wang et al., 2018), además de reducir potencialmente la incertidumbre de la información de un mercado de capitales (Cormier y Magnan, 2015; Martínez- Ferrero et al., 2016; Wang et al., 2018).

Los académicos han utilizado con frecuencia la teoría de la agencia como parte del marco conceptual de los estudios de sostenibilidad. La teoría de la agencia llegó a documentar la necesidad de las empresas de regir las relaciones entre los accionistas (principal) y los directores (agente), así como las relaciones entre los directores y la gerencia (ambos agentes). “Principal” se refiere principalmente a accionistas, pero también puede incluir inversionistas o externos, mientras que “agente” se refiere a director, gerente, emprendedor o insider (Gutiérrez y Surroca, 2014). El mandante delega las responsabilidades de toma de decisiones y la gestión de sus inversiones o activos a un agente a cambio de una compensación (Gutiérrez y Surroca, 2014; Kaymak & Bektas, 2017). Sin embargo, las acciones del agente pueden no perseguir el interés principal, ya que los agentes tienen su propio interés que perseguir (Rodríguez-Fernández, 2016; Mitchell et al., 1997; Jensen y Meckling, 1976; Tamimi y Sebastianelly, 2017). Este conflicto de agencia es lo que Villalonga y Amit (2016) denominan Conflicto de Agencia Tipo Uno.

Hay diferentes puntos de vista sobre la presentación de informes dentro de la teoría de la agencia. Algunos académicos sugieren que los gerentes no están incentivados económicamente hacia la presentación de informes oportunistas, ya que el mercado podría identificarlos y castigar a la empresa con una reducción del precio de las acciones (Clarkson et al., 2008). Además, los gerentes pueden usar la narrativa de sostenibilidad para los informes como una herramienta de comunicación para proporcionar información relevante y reducir las asimetrías de información (lo que significa que los gerentes tienen más información que las partes interesadas) entre la empresa y las diferentes partes interesadas (Arena et al., 2015; Brown & Hillegeist, 2007; Clarkson et al., 2008; Martínez-Ferrero et al., 2015; Odriozola & Baraibar-Diez, 2017; Reverte 2012; Verrecchia, 1983;). Otros estudios sugieren que los gerentes podrían aplicar tácticas de comunicación (hipótesis de MI) para influir en los precios de las acciones a su favor, ya que el mercado no puede evaluar los informes a corto plazo (Clatworthy y Jones, 2001). Por lo tanto, los gerentes intentarán ocultar los fracasos y mejorar los éxitos “para mejorar su reputación y compensación, o alterar las percepciones de los usuarios sobre los logros corporativos en un intento de convencer a las partes interesadas de que acepten la visión de la sociedad de la gerencia (Merkl-Davies y Brennan, 2007)” (Arena et al.2015, pág.348). La perspectiva de MI para la divulgación de la sostenibilidad se ha utilizado con frecuencia (Joutsenvirta, 2009).

La teoría legítima es una teoría adecuada para documentar la relevancia de los informes de sostenibilidad que detallan el cumplimiento de las empresas con las leyes y regulaciones, en la búsqueda de legitimidad social. La teoría de las partes interesadas y la teoría de la agencia son teorías apropiadas para documentar la relevancia de la legibilidad como una herramienta de manipulación en el texto narrativo de divulgación de sostenibilidad.

Lo que nos lleva a la siguiente hipótesis de este estudio:

Hipótesis 1: El cumplimiento de los estándares GRI sobre cumplimiento normativo se asocia positivamente con la legibilidad, ceteris paribus

4. METODOLOGÍA

4.1. Selección de datos

Este estudio se basa en el universo de las memorias de sostenibilidad de 2015 a 2018 de las empresas incluidas en el IBEX35 español de octubre de 2019. Este universo es de 140 memorias. Debido al carácter voluntario de la presentación de informes de sostenibilidad (estados no financieros) hasta 2018 (Directiva 2014/95 / UE Divulgación de información no financiera y sobre diversidad por parte de determinadas grandes empresas y grupos), a que algunas empresas solo informaron parcialmente la información , y al hecho de que parte de la información era demasiado breve para ejecutar la prueba de legibilidad, o estaba en inglés, el número de informes de sostenibilidad utilizados fue 116, que es el número total de observaciones. Estos informes fueron emitidos entre 2015 y 2018 por las 35 mayores empresas cotizadas de España a octubre de 2019.

La información de sostenibilidad a veces se informa como una pieza independiente y otras veces dentro del Informe Anual o mediante Informes Integrados. La información detallada de sostenibilidad se ha extraído manualmente de los diferentes informes y se ha llevado a una base de datos de Access.

4.2. Variables

4.2.1. Variable dependiente: medidas de legibilidad

Hasta donde sabemos, no se han encontrado estudios previos de legibilidad de los Informes de Sostenibilidad en español. Los estudios de legibilidad que utilizan el idioma inglés (Adelberg, 1979; Courtis, 1998; Laksmana, Tietz y Yang, 2012; Lehavy et al., 2011; Li, 2008; Sydserff y Weetman, 1999; Wang et al., 2018) se han aplicado principalmente los índices de Fog, Kincaid y Flesch para medir la legibilidad de la divulgación narrativa en los informes anuales y de sostenibilidad. La fórmula de facilidad de lectura de Flesch tiene en cuenta la longitud de las palabras y las oraciones. La puntuación obtenida varía de 0 a 100 y clasifica el texto en una escala de dificultad lectora. Dado que la fórmula de Flesch fue diseñada para textos narrativos en inglés, no se pudo aplicar directamente a textos narrativos en español. El idioma inglés usa oraciones y palabras más cortas, por lo que una aplicación directa a los textos en español resultaría en puntajes bajos distorsionados. En consecuencia, la fórmula se ha ajustado para los textos en español (Moreno y Casasola, 2016). En este estudio se han utilizado dos índices de legibilidad para el español, ambos basados en la fórmula de Flesch (Flesch, 1948); estos son el Índice de Fernández Huerta (Fernández, 1959) y el Índice Inflesz de Barrio (2008). Este último se inspiró en Szigriszt Pazos (1993).

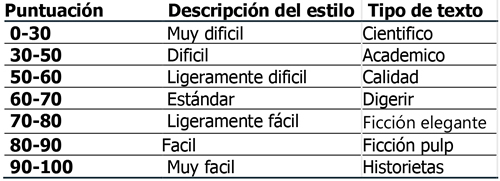

Tabla 2. Puntuaciones de la fórmula de Flesch y su correlación con los niveles de facilidad de lectura, revista típica

Fuente: el contenido es de dominio público. Extraído de Moreno y Casasola (2016).

El Índice Fernández Huerta se basa en la siguiente fórmula:

L = 206.84 - 0.60P - 1.02F

Donde L es la legibilidad; P, el promedio de sílabas por palabra; F, el promedio de palabras por oración.

El índice Inflesz se basa en la siguiente fórmula:

I= 206,835- (62,3S / P) - (P / F)

Donde I es la escala de Inflesz; S, las sílabas totales; P, el número de palabras; F, el número de oraciones.

En ambos casos, los resultados se miden en una escala de 100, donde los resultados bajos indican más dificultad para comprender el texto y los resultados altos indican lo contrario. Para aplicar las fórmulas, se ejecutaron los textos extraídos de los Informes de Sostenibilidad a través del programa legible.es y se registraron los resultados dados. El programa legible.es es un script de Python licenciada por la Licencia Pública General 3.

Dado que algunas empresas no informaron sobre todas las variables de sostenibilidad estudiadas, y algunas variables dieron información insuficiente para realizar la prueba de legibilidad (el texto narrativo proporcionado era demasiado corto para estudiarlo), los datos registrados para el estudio son el promedio entre los reportados y adecuados para ser sometidos a la prueba.

4.2.2. Variable independiente: medidas de cumplimiento de la sostenibilidad

Los datos de cumplimiento sobre sostenibilidad se recopilaron directamente de los informes de sostenibilidad publicados por las empresas, recopilados de los sitios web de las empresas. La evaluación se ha basado en el estándar de Reporte de Sostenibilidad utilizado por las empresas españolas del IBEX35, que es la Inciativa de Reportaje Global (GRI), utilizando tanto los recientes Estándares de Reporte de Sostenibilidad de GRI, como las anteriores Directrices GRI4. Los Estándares de Reporte de Sostenibilidad de GRI se lanzaron oficialmente el 19 de octubre de 2016, y los informes publicados a partir del 1 de julio de 2018 deben utilizarlos para ser considerados como tales. Los Estándares GRI se basan en las Directrices GRI4 y existe un Mapeo (GRI, 2018) que vincula a ambos, por lo que el uso de uno u otro no ha sido una limitación para este estudio (Global Reporting Initiative 2020).

Los estándares GRI considerados en este estudio son los de alto impacto en la base de datos Bloomberg ESG (Bloomberg, 2020). Bloomberg ESG se utiliza con frecuencia en estudios académicos de ESG, por ejemplo, por Pei-yi Yu, et al. (2018) o Tamimi y Sebastianelli (2017). Los estándares GRI de alto impacto de Bloomberg ESG estudiados son los relacionados con el cumplimiento de las leyes y regulaciones, ya que el cumplimiento es una función del directorio en el Código de Gobierno Corporativo del Reino Unido, FRC (2018). En concreto, los GRI estudiados son: 205 / G4-SO5 Incidentes confirmados de corrupción; 206 / G4-SO7 Acciones legales por comportamiento anticompetitivo; 307 / G4-EN29 Incumplimiento de leyes y regulaciones ambientales; 417-2 / G4-PR4 Incidentes de incumplimiento relacionados con la información y el etiquetado de productos y servicios; 417-3 / G4-PR7 Incidencias de incumplimiento de comunicaciones de marketing y 419 / G4-SO8 y PR9 Incumplimiento de leyes y normativas en el ámbito social y económico.

Los hemos identificado y clasificado utilizando una puntuación binaria (1-0) para cada uno, siendo 1 cumplimiento y 0 incumplimiento. La puntuación binaria sigue el criterio de la base de datos KLD. La base de datos de KLD se utiliza a menudo para investigar el desempeño de la sostenibilidad (Arena et al., 2015; Chatterji, Levine y Toffel, 2007; Cho y Patten, 2007). Fue desarrollado por Kinder, Lydenberg, Domini Research and Analytics (Kaymak y Bektas, 2017). Dado que algunas empresas no informaron sobre los seis GRI estudiados, los datos registrados para SCOMPL son el promedio total entre los informados, para permitir la ejecución de una regresión. El promedio total sigue la fórmula A / (A + B). Como se mencionó, el cumplimiento se registró con un 1 y el incumplimiento con 0. El valor más alto de SCOMPL es 0,50 y se logra cuando se reportan y cumplen los 6 GRI estudiados.

4.2.3. Variables de control

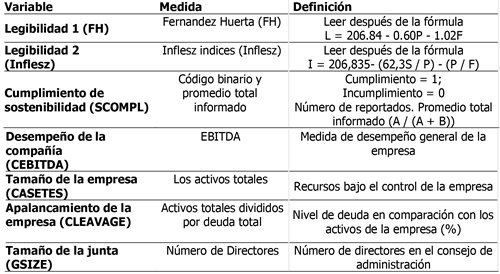

Las variables de control utilizadas en este estudio son una medida de desempeño global de la empresa, el EBITDA (variable CEBITDA), los activos de la empresa (variable CASSETS), el apalancamiento como activos totales divididos por la deuda total (variable CLEVERAGE), así como el tamaño del Directorio (GSIZE).

La Tabla 3 muestra las variables incluidas en el análisis.

Tabla 3. Lista de variables.

Fuente: por autor.

4.3. Especificación del modelo

La variable independiente en este Modelo es Cumplimiento (SCOMPL - Continuos cuantitativos, Porcentaje del total. Número de GRI reportados).

Los índices de Fernandez Huerta (FH) e Inflesz sirven como variables dependientes para Legibilidad - Cualitativa Ordinaria.

El Modelo representa la relación entre dos índices de legibilidad para el idioma español (índices FH e Inflesz) con el cumplimiento de leyes y regulaciones sobre Informes de Sostenibilidad.

Modelo: LECTURAit = β0 + β1 SCOMP it + β2 CEBITDAit + β3 CASSETS it + β4 CLEVERAGEit + β5 GSIZEit + β6 YEAR16 it + β7 YEAR17 it + β8 YEAR18 it + εit

5. DISCUSIÓN

5.1. Estadísticas descriptivas

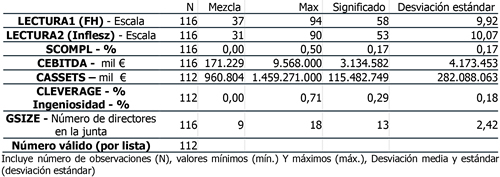

De un universo de 140 memorias de sostenibilidad de empresas españolas del IBEX35 de 2015 a 2018, 116 se consideran en este estudio. El número total de observaciones es 116.

La variable de legibilidad para los índices FH e Inflesz. El número de observaciones es el mismo que para Composición y Sostenibilidad del Consejo. Para interpretar los resultados, debemos conocer la escala de legibilidad para FH, que es: 90-100 muy fácil, 80-90 fácil, 70-80 algo fácil, 60-70 normal (adulto), 50-60 algo difícil (pre universidad), 30-50 difícil (universidad básica), 0-30 muy difícil (universidad especializada). Además de la escala de legibilidad de Inflesz, que es: 80-100 muy fácil, 65-80 algo fácil, 55-65 normal, 40-55 algo difícil, 0-40 muy difícil. Como podemos ver en la Tabla 4, el promedio de legibilidad es 58 para el Índice FH, que cae en “algo difícil” y 53 para el Índice Inflesz, que también cae en “algo difícil”. En la variable FH, hubo textos narrativos que alcanzaron el nivel “difícil”, 37 min, y otros “muy fáciles”, 94 máx. En la variable Inflesz, hubo textos narrativos que alcanzaron el “nivel muy duro”, 31 min, y otros el “muy fácil”, 90 max. Con base en la teoría de las partes interesadas, dado que el alcance de los lectores de los informes de sostenibilidad se ha ampliado (Clarkson, 1995; Tullberg, 2013; Moratis et Brandt, 2017), estos resultados sugieren que las empresas deberían simplificar la legibilidad de sus informes de sostenibilidad para facilitar su lectura para los diferentes grupos de interés interesados ??en esta información. Además, deben evitar la práctica mencionada por Wang et al. (2017), según el cual la legibilidad se utiliza deliberadamente para ocultar información de sostenibilidad inferior y para hacer un lavado verde, para reducir la posible reacción negativa de los inversores hacia esta información.

El Cumplimiento de leyes y normativas -variable SCOMPL- es un promedio entre la información de sostenibilidad reportada, ya que algunas empresas no reportaron todo el GRI estudiado. 17% es el promedio de Cumplimiento. El valor máximo de cumplimiento por parte de una empresa es del 50%.

Tabla 4. Resumen de estadísticas.

Incluye número de observaciones (N), valores mínimos (mín.) Y máximos (máx.), Desviación media y estándar (desviación estándar)

Fuente: por autor.

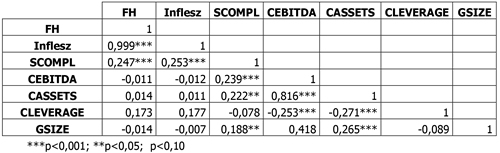

Los coeficientes de correlación entre la legibilidad y las variables de cumplimiento y control se pueden encontrar en la Tabla 5.

Tabla 5. Coeficientes de correlación entre legibilidad y cumplimiento y variables de control.

Fuente: por autor.

5.2. Analisis multivariable

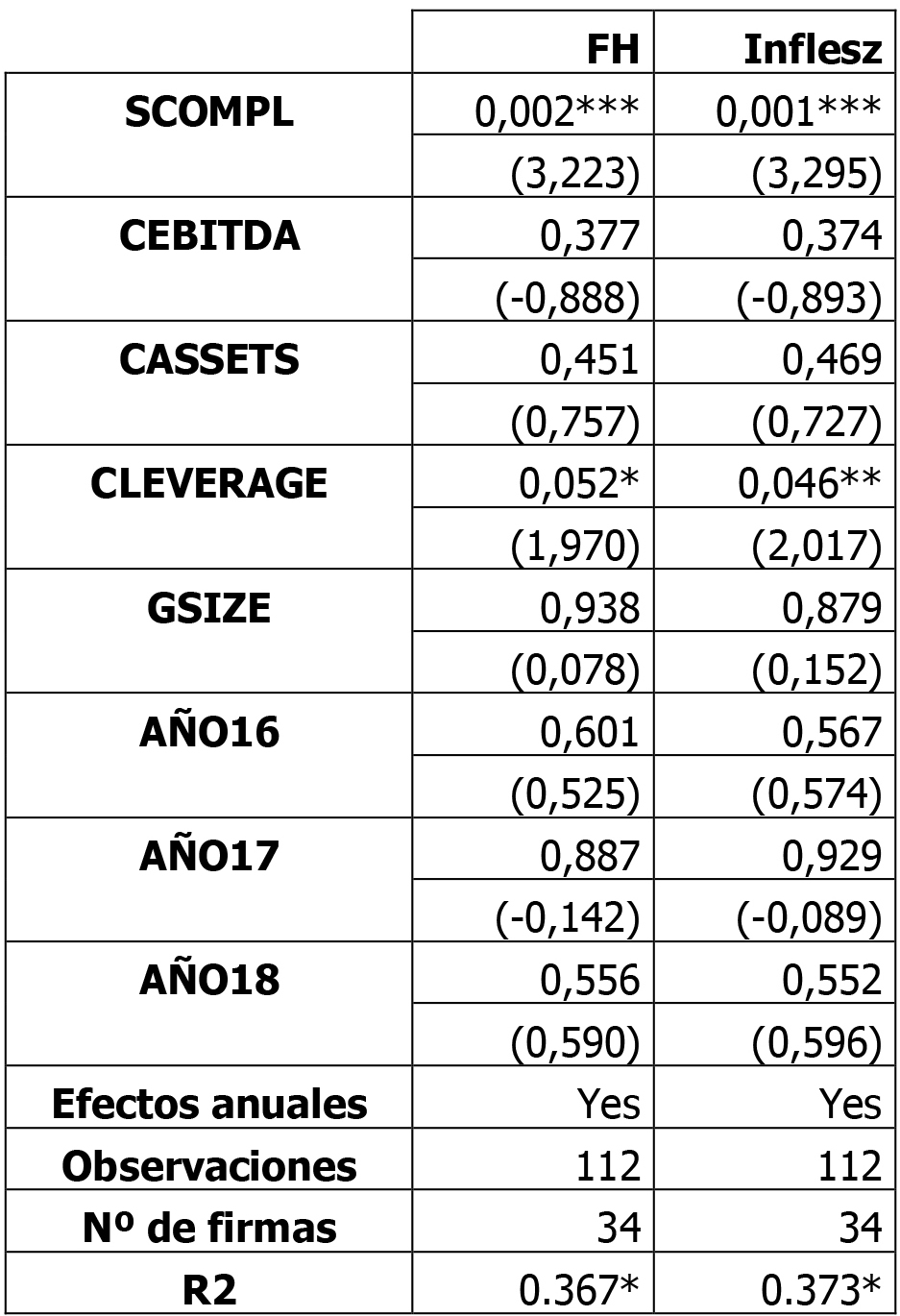

El modelo de regresión OLS se ha aplicado para hacer una regresión del cumplimiento de la sostenibilidad de las leyes y la regulación con los dos índices de legibilidad.

El análisis de esta regresión en los índices FH e Inflesz se puede encontrar en la Tabla 6. La Tabla 6 muestra cómo el Cumplimiento de la Sustentabilidad en las Leyes y Regulaciones está relacionado positivamente con los Índices FH e Inflesz. El análisis de otras variables también sugiere una relación positiva entre los índices de legibilidad FH e Inflesz y el apalancamiento.

Tabla 6. Modelo de regresión. Cumplimiento y legibilidad en índices FH e Inflesz.

Fuente: por autor.

El resultado de ambos índices sugiere una asociación entre el cumplimiento y la legibilidad, que las altas tasas de legibilidad se asocian con un alto cumplimiento, y viceversa, como se afirmó en nuestra hipótesis. Esto está respaldado por los hallazgos de Wang et al. (2017). El análisis de otras variables también sugiere una relación positiva entre legibilidad y apalancamiento, lo que significa que las altas tasas de legibilidad están asociadas con un alto apalancamiento.

6. CONCLUSIÓN

Esta investigación aplica la perspectiva del idioma español a los estudios de legibilidad sobre divulgaciones de sostenibilidad de los consejos de administración. Dado que las partes interesadas han tomado la iniciativa en exigir transparencia en materia de sostenibilidad, el compromiso con ellas se ha vuelto más importante que nunca y las empresas y los reguladores deben hacer un esfuerzo por comunicarse de manera sencilla. Deben tener en cuenta que su público objetivo podría no ser ahora uno especializado y deben simplificar la legibilidad de sus informes para que puedan ser entendidos por sus diversos receptores, que podrían incluir a todos, desde clientes y sociedad hasta inversores, medios de comunicación u otros. . Es interesante enfatizar que una postura proactiva y una comunicación clara de sustentabilidad debe ser la regla incluso cuando hay incumplimiento, ya que uno de los resultados de este estudio empírico es que la legibilidad de una empresa se vuelve más difícil cuando hay incumplimiento, y esta práctica podría tomarse como una sobrecarga de información y un lavado verde y, en consecuencia, afectar la reputación de una empresa y su legitimidad. Hay mucho que mejorar en la legibilidad de la divulgación de sostenibilidad para las empresas españolas del IBEX35. Una metodología de informes más precisa y estándar podría contribuir a este enfoque, así como una revisión de auditoría sistemática y detallada. Los roles de los reguladores, las partes interesadas, los proveedores de garantía y las empresas son clave en este proceso.

Este estudio contribuye a la comunicación, la sostenibilidad y la literatura de la junta directiva con una investigación sobre la legibilidad en el idioma español. Proporciona a las empresas y reguladores resultados empíricos sobre la dificultad de los textos narrativos de divulgación de sostenibilidad y sobre las posibilidades de mejora en esta área de comunicación. Finalmente, sugiere la necesidad de estar alerta cuando se trata de informes de sostenibilidad que son difíciles de entender, ya que podrían indicar una falta de cumplimiento.

7. RECOMENDACIONES

Otros campos de investigación podrían ser estudiar la legibilidad de otros informes GRI e investigar todas las empresas cotizadas en España, así como en otros países que informan que utilizan el idioma español. Además, podría ser de interés hacer una comparación adicional entre inglés y español, al igual que investigaciones sobre legibilidad y calidad de la información, divulgación o auditoría. Además, los estudios podrían extenderse a otros criterios y legibilidad de gobierno corporativo, como número de consejeros, consejeros independientes en el consejo, género u otros.

Esta investigación tiene las siguientes limitaciones: Dado que no existen otras referencias de estudios de sostenibilidad en español, los resultados se han comparado con estudios de legibilidad en inglés. Además, los índices de legibilidad utilizados tienen restricciones cuando la prueba narrativa es demasiado corta. En estos casos, no se consideraron los resultados. Finalmente, hubo empresas que consideraron que algunos de los GRI utilizados en esta investigación no les aplicaban por el tipo de actividad que realizaban. En estos casos, no se consideraron los resultados.

8. REFERENCIAS

AUTORA

Mónica Cervantes Sintas

Licenciada en Administración y Dirección de Empresas, ADE, por la Universidad Rey Juan Carlos, URJC, y Licenciada en Marketing por ESIC. Máster Oficial en Planificación Estratégica de la Empresa, Análisis y Toma de Decisiones por la URJC, Experto Profesional en Marketing para Exposiciones por la UNED, y Community Manager por la Fundación UNED. Competencia en inglés de la Universidad de Cambridge y Ciclo de nivel superior en idioma inglés emitido por EOI. Más de 20 años de experiencia como docente en másteres de diferentes universidades españolas y extranjeras y miembro de la Junta de Evaluación de Proyectos. Responsable de Socios y Marketing del Instituto de Consejeros-Administradores, IC-A, Asociación Española de Directivos. Anteriormente fue Directora de Marketing en SITEL, Directora de Marketing y Comunicación en Red Eléctrica Telecomunicaciones y trabajó como Responsable de Marketing y Comunicación para España y Latinoamérica en SINTEL.

m.cervantes@alumnos.urjc.es