http://doi.org.10.15198/seeci.2018.45.103-120

INVESTIGACIÓN

IMAGEN DE LAS MARCAS BLANCAS EN EL SECTOR ALIMENTARIO SEGÚN LA PERSPECTIVA DEL CONSUMIDOR ESPAÑOL

IMAGE OF THE WHITE BRANDS IN THE FOOD SECTOR ACCORDING TO THE PERSPECTIVE OF THE SPANISH CONSUMER

IMAGEM DAS MARCAS BRANCAS NO SETOR ALIMENTICIO SEGUNDO A PERSPECTIVA DO CONSUMIDOR ESPANHOL

Mónica Matellanes Lazo1

Licenciada en Publicidad y RR.PP. por la Universidad Complutense de Madrid. Máster en Gestión Comercial y Dirección de Marketing por Esic-Madrid y Doctora por la Universidad de Valladolid.

Ha trabajado en Comunicación y Marketing dentro del área vitivinícola y actualmente es Profesor Agregado de estas materias en la Universidad Europea Miguel de Cervantes de Valladolid. Ha disfrutado de varias estancias como profesor erasmus y congresista en Universidades extranjeras de Portugal (Lisboa, y Ponte de Lima) y en Reino Unido (Aberystwyth). Autor de varios artículos de investigación en el área de comunicación, últimas apariciones en Sphera, Comm Research, Egitania, Vivat Academia, Razón y Palabra. Es co-autora del libro Calidad y diferenciación en el sector vitivinícola (editado por la Universidad de Évora).

Alba Villota Mancebo2

Graduada en ADE y Graduada en Publicidad y RR.PP. por la Universidad Europea Miguel de Cervantes de Valladolid y con MBA en la Universidad Pontificia de Comillas. Ha realizado varios trabajos en asesoría y ha formado parte del equipo de comunicación de la Diputación provincial de Palencia. Presentó su Trabajo Fin de Grado con Sobresaliente sobre la distribución de marcas blancas. Actualmente, trabaja en el Departamento de Marketing de la empresa de transportes de distribución Seur.

Raquel Fernández Merino3

Licenciada en Publicidad y Relaciones Públicas por la Universidad Europea Miguel de Cervantes de Valladolid y en Sociología por la Uned. Con Máster en Comunicación empresarial y política y con Máster también en protocolo y gestión de eventos, ambos por la Universidad Camilo José Cela. Su Proyecto fin de carrera versaba sobre el consumo de vino en la D.O. Ribera del Duero con Sobresaliente Cum Laude. Actualmente es responsable de comunicación en redes sociales del gabinete de comunicación de la Diputación de Valladolid.

1Universidad Europea Miguel de Cervantes de Valladolid. España.

2Universidad Europea Miguel de Cervantes de Valladolid. España.

3Diputación de Valladolid. España.

RESUMEN

El valor de las marcas blancas en el sector alimentario ha variado mucho en los últimos años. El mix del marketing está facilitando a las distribuidoras que las marcas blancas puedan competir al mismo nivel que las del fabricante. En la actualidad, muchos consumidores opinan que las marcas blancas ofrecen productos de calidad a un precio muy competitivo, aspecto importante visto estratégicamente. Ello permite al mercado suministrar a un perfil de cliente que queda excluido del público objetivo dispuesto a pagar el plus de marca, ofreciéndole lo que quiere: más producto por el mismo dinero que, debido a la compartimentalización comercial, termina resultando en ingresos iguales o superiores y en cifras de negocio ascendentes. También permite a las marcas, a través de sus propias “marcas blancas” dar salida a sus excedentes a cambio de líquido sin dejar de atender a sus clientes. Unos excedentes que, de otra forma, quedarían reducidos a ítems improductivos dentro del balance de las empresas.

Esta investigación pretende analizar la percepción de estas marcas con una muestra local en España y conocer la valoración de los consumidores; al igual que saber qué distribuidora goza de mayor notoriedad a través de sus marcas blancas.

PALABRAS CLAVE: Marca, Distribución, Marketing, Percepción, Consumidor, Público.

ABSTRACT

The value of private labels in the food sector has varied greatly in recent years. The marketing mix is facilitating distributors that white markings can compete at the same level as the manufacturer. Currently, many consumers believe that white brands offer quality products at a very competitive price, important aspect, strategically seen. This allows the market to supply a consumer’s profiles which is excluded of the target willing to pay for the brand, offering him what he wants: more product in exchange of of the same ammount of money. An amount that, due to the commercial packaging, ends up being the same or greater profits for the companies, and increasing business activity. It also allow the big brands to create their own “white brands” in order to monetize their excedents. Which, by any other means, might end up being mere un-productive items in the companie’s balance?

This research aims to analyze the perception of these brands with a local show in Spain and know the valuation of consumers; You like to know which distributor enjoys greater notoriety through their white markings.

KEYWORDS: Brand, Distribution, Marketing, Perception, Consumer, Target.

RESUME

O valor das marcas brancas no setor alimentício há variado muito nos últimos anos. O mix do marketing está facilitando as distribuidoras que as marcas brancas podem competir ao mesmo nível que as marcas do fabricante. Na atualidade, muitos consumidores opinam que as marcas brancas oferecem produtos de qualidade por um preço bastante competitivo, aspecto importante visto estrategicamente. Esta investigação pretende analisar a percepção destas marcas com uma amostra local na Espanha e conhecer a avaliação dos consumidores; ao igual que saber qual distribuidora tem maior notoriedade através de suas marcas brancas.

PALAVRAS CHAVE: Marca, Distribuição, Marketing, Percepção, Consumidor, Público

Recibido: 14/11/2017

Aceptado: 10/01/2018

Publicado: 15/03/2018

Correspondencia: Mónica Matellanes Lazo

mmatellanes@uemc.es

Alba Villota Mancebo

avmancebo@gmail.com

Raquel Fernández Merino

rfernandez3223@gmail.com

1. INTRODUCCIÓN

Los consumidores españoles están modificando sus hábitos de compra sobre los productos de gran consumo. Tal y como se explica en un artículo publicado por “El Mundo” en el año 2015, los españoles acuden con más frecuencia a los establecimientos en el segundo trimestre del 2015 que en periodos anteriores. Además, el perfil del consumidor también ha variado, así como los canales de compra. Internet es uno de los responsables de estos cambios, pues acerca a un gran número de compradores productos que sin su existencia estarían fuera de su alcance.

La coyuntura económica de los últimos años es una de las variables más importantes a la hora de intentar explicar el crecimiento que las enseñas de los distribuidores han experimentado. Como consecuencia de la recesión, las familias han sufrido un descenso en la renta, lo cual ha contribuido a que persigan el máximo ahorro en la adquisición de los productos con los que llenar su cesta de la compra. Según Frank Vingnard (2015) asegura que ahora los consumidores son más responsables y racionales que en años anteriores.

En este sentido, es importante destacar que las marcas blancas ya no se perciben como enseñas inferiores frente a las marcas de los propios fabricantes. Los consumidores desconfían más, y por ello se preocupan por estar mejor informados, y así poder tomar la mejor decisión de compra. La publicidad y las diferentes estrategias de marketing son algunos de los aspectos que han hecho que la desconfianza se incremente, pues los consumidores empiezan a estar saturados ante tanto reclamo y anuncio que aparece en todo tipo de medio o canal. La publicidad actual se caracteriza por ofrecer productos que aportan experiencias y sensaciones y no tanto comunicar los atributos del mismo.

Las marcas blancas se han consolidado en el mercado español especialmente las que comercializan productos de alimentación. Así, el sector alimentario es uno de los pioneros en incluir marcas de distribuidor en sus establecimientos y Gran Bretaña fue el país en Europa que comenzó trabajando estas enseñas.

Según un estudio de la Universidad de Alicante realizado por Araceli Castelló Martínez en 2011, España era el segundo país con mayor cuota de mercado de marcas de distribuidor de Europa, solamente superado por Suiza. Evidentemente momento y situación de plena crisis económica y financiera a nivel mundial

Otro aspecto que hay que tener en cuenta es la creación y gestión del branding en estos productos de distribución. Dicho branding hace una década estaba muy poco trabajado y era una de las principales diferencias frente a las marcas de fabricante. Actualmente, las cadenas de supermercados cuentan en sus lineales con productos muy similares a las enseñas tradicionales y los diseños son mucho más creativos y originales. Los envases blancos, simples y con un packaging básico, se han visto transformados en envases, etiquetas y marcas más impactantes en el lineal de las grandes superficies.

No hay que olvidar que en este tipo de productos de gran consumo, las recomendaciones por parte de los prescriptores son muy importantes y condicionan en gran medida la adquisición de unos productos u otros. El consumidor tiene que elegir un centro de compra donde adquirir los productos que satisfagan la necesidad de alimentarse, una cuestión de primera necesidad básica. Como consecuencia, las diferentes cadenas de supermercados compiten por atraer a los consumidores hasta sus establecimientos y evitar que acudan a la competencia. De este modo en su estrategia comercial y de marketing uno de los puntos fuertes a trabajar es la dirección, gestión y distribución de marcas blancas.

El marketing es una disciplina al servicio de todas las marcas y/o empresas y al sector de la alimentación no le basta con producir y comercializar productos, sino que tiene que luchar por llegar a la mente de los consumidores y posicionarse; una vez obtenida notoriedad y ese posicionamiento en la mente del consumidor, el siguiente paso es lograr estar entre las opciones elegidas. Para que todo esto sea posible, conviene segmentar el público para distinguir aquel colectivo al que las marcas orientarán su estrategia. Esto ayudará a concretar la filosofía de marca que se quiere transmitir y modificar los aspectos materiales de los productos, esto es su packaging.

Por otro lado, no solamente se debe atender a consideraciones del producto/marca sino que al otro lado están los consumidores, los cuáles buscan al adquirir una marca de seguridad, calidad y satisfacción emocional, sin olvidar la cuestión precio. Es por ello que las distribuidoras trabajan más esa parte emocional sin dejar la lógica funcional del producto.

1.1. La Evolución de las marcas de fabricante Vs distribución

Las marcas tienen diferentes objetivos y cometidos, más allá de ser el nombre con el que se identifican ciertos productos, se puede decir que las marcas desempeñan funciones de diferenciación y garantía, respaldando la venta y facilitando el establecimiento de una relación coherente con el consumidor (Castelló Martínez, 2011).

Hay que tener muy en cuenta que hoy día los consumidores tienen gran capacidad para intervenir en cuanto a la reputación de una marca y valoración de su uso, puesto que tienen a su alcance compartir o difundir opiniones tanto positivas como negativas de forma rápida e instantánea a una multitud de públicos a través de Internet. Esto es importante a la hora de valorar una estrategia comercial basada en marcas blancas.

El auge de estas marcas ha supuesto cambios estructurales, cambios que afectan a la logística, organización, producción, trazabilidad del producto, mix del marketing, planificación, distribuidores y consumidores. Un cúmulo de factores que deben estar bien coordinados y gestionados para que finalmente una marca blanca sea exitosa.

Hace años, cuando las marcas del distribuidor o marcas blancas no representaban aún ningún peligro para las marcas de fabricante, éstas se caracterizaban entre otras cosas por (Fantoni, 2005, p. 110):

Un packaging y etiqueta austera, económica, casi siempre en blanco.

Precio como único factor para comparar.

Productos percibidos con menor calidad.

Estos son algunos de los rasgos que identificaban la primera etapa de marcas de distribuidor. En años posteriores se produjeron algunos cambios, y la estrategia mayoritaria en esta época era me-too, tal y como se señala en el estudio de la Universidad de Alicante de 2011. La estrategia me-too consiste en copiar lo que hacen las marcas de fabricante, pero sin llevar a cabo ninguna inversión en publicidad ni en acciones promocionales, es decir, únicamente imitar y aplicar lo que hacen otros con su propia marca. Podría decirse que es una aplicación del proceso llamado benchmarking muy enfocado y utilizado en la gestión y dirección empresarial.

A comienzos del siglo XXI es cuando las marcas blancas han comenzado a percatarse de la necesidad de invertir en publicidad y sobre todo de dotar a su enseña de una imagen y unos valores que permitan diferenciarse y posicionarse en un mercado muchas veces saturado. Ha sido una batalla que ha jugado especialmente con la variable del precio, ya que es una de las que más afectan a los consumidores a la hora de tomar la decisión de compra.

El auge de las marcas blancas en el sector de la alimentación ha llegado a impulsar el desarrollo de diferentes fábricas que lo que hacen es producir alimentos sin marca propia. Estas compañías, en los años 90 han optado por estar a disposición de diferentes cadenas de distribución, de modo que sus productos se crean para estas organizaciones, en vez de contar con su propia identidad. Es el ejemplo de Grupo Siro que trabaja para la distribuidora número uno en España que es Mercadona a través de su marca blanca hacendado.

Las palabras del Presidente de Grupo Siro son evidentes y claras (2016):

Hacendado no es una marca blanca es de una de las más importantes de este país y yo me siento muy orgulloso de fabricar para Hacendado. Es mi marca. Actualmente somos proveedores de Mercadona en los negocios de galletas, pan de molde, pastelería, pasta alimenticia, bollería y cereales (Juan Manuel González Serna).

Según declaraciones de Jaume Betrian (2009), la crisis económica supuso una gran amenaza para todas las empresas, puesto que la gente solamente buscaba productos de precio reducido con los que satisfacer sus necesidades más básicas. Este experto, considera que el consumidor valora que más los criterios de precio, promociones y selección del distribuidor. Por todo ello, las estrategias de los fabricantes deben encaminarse a descubrir cuáles son los elementos diferenciales de cada organización, para saber las razones que hacen de sus productos algo mejor frente a la competencia y frente a las marcas de distribuidor.

1.2. El éxito de Mercadona

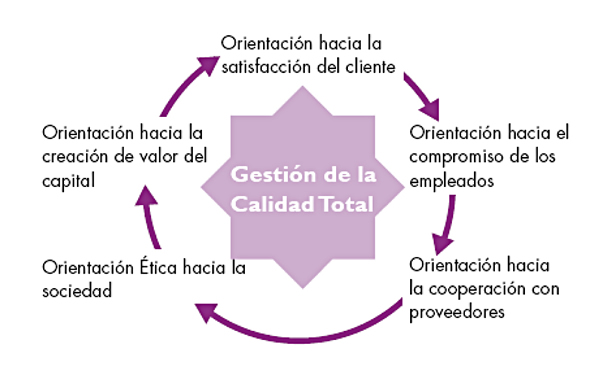

Respecto al éxito de Mercadona, un estudio online de “ABC” del año 2012, indica que el factor precio, la accesibilidad de sus tiendas debido a sus acertadas ubicaciones estratégicas y su gestión de calidad total son sus aspectos más valorados y que han influenciado notablemente en la buena valoración de los consumidores en toda España.

En su modelo de gestión se pueden destacar dos ideas básicas: Calidad Total y Siempre Precios Bajos. A través de este enfoque la gestión da un contenido multidimensional, en la que busca la excelencia a lo largo de toda la cadena de valor de la empresa siempre orientada hacia el mercado y el cliente.

Los puntos básicos de este modelo de Gestión de Calidad Total son la orientación al cliente externo y los grupos de interés, la cooperación interna y el trabajo en equipo, el liderazgo y el compromiso de la dirección, la gestión por procesos y sistemas, la gestión por hechos o basada en información, la orientación a las personas o al cliente interno, el aprendizaje, la innovación y la mejora continua, el desarrollo de alianzas, la cooperación externa y el enfoque ético.

Su objetivo es conseguir un triple propósito: crear valor para todos los grupos de interés, lograr ventajas competitivas y restas diferenciadas sobre los competidores y configurar una cultura, organización y estilo de dirección que fomente el compromiso, la participación y la cooperación interna.

En resumen, el modelo de Calidad Total está basado en dos consideraciones: Por un lado reconocer que se tienen responsabilidades sociales ante los stakeholders, consumidores, empleados proveedores y sociedad, y por otro la importancia del liderazgo de la alta dirección, y así es posible motivar a todos los agentes para que compartan su visión social y actúen en consonancia con éste. A continuación en la figura 1, se muestra de forma esquemática la estrategia de Mercadona en cuanto a la gestión de calidad total:

Figura 1. Gestión de la Calidad total

Fuente: Universia Business Review 2015

Por otro lado, la estrategia de siempre precios bajos (SPB) permite un ahorro en la suma total, es decir, en la gestión de aplicación de márgenes y sistemas de ahorro en las negociaciones comerciales, de manera que no existan muchas variaciones de precio de cara al consumidor final. En un principio el objetivo era la implantación de un modelo basado en la estabilidad de los precios, proveedores y trabajadores y así conseguir clientes fieles. La idea de los precios siempre bajos se logran por medios de presión a los proveedores. Gracias a este sistema, los clientes atraídos por estos precios, no sólo adquieren precios en oferta, también acceden a otros productos de precio más elevado y así, se obtienen márgenes de beneficio más elevado.

En la actualidad, Mercadona goza de una buena estabilidad y fijación de precios consiguiendo una óptima cuota de clientes fieles y fijos que saben lo que van a encontrar en el lineal de la distribuidora.

1.3. La Identidad visual de los Centros Comerciales

Todos los países industrializados buscan la manera para llegar al éxito, es por ello que además de las estrategias comerciales, las técnicas para llevar a cabo la estrategia de Identidad Corporativa son vitales para conseguir la diferenciación y un buen posicionamiento en el mercado (Conesa García, 2008).

El autor Costa (2006) mantiene que la poca importancia que se le da a la imagen y a la identidad corporativa es debida a que los conceptos de identidad y de imagen son conceptos subjetivos, y que ésta es una materia huidiza, intangible; no son cosas ni productos: son impresiones, significados, información y valores.

Costa (2008) y el autor Lambin (2003) coinciden en que se han verificado en empresas europeas y latinoamericanas que al menos un 10% de los beneficios de la empresa se derivan de la fuerza de la imagen y se aproximan a un 15% en el caso de empresas de servicios. El rendimiento de la identidad y de la imagen se muestran en tres fuentes esenciales; la capacidad de atracción de los clientes, que no sólo es derivada de la actividad comercial, la capacidad de retenerlos y fidelizarlos, y la capacidad de venta cruzada como resultado de la relación imagen-marca.

Por ello, tanto el nombre el símbolo como el logotipo, así como la tipografía y los colores son elementos esenciales que conforman la identidad visual corporativa (González Solas, 2004, p. 98).

El nombre de Mercadona es una palabra de cuatro sílabas, la cual está compuesta de dos palabras: Mercado y Mujer, con ella destaca el ámbito de actuación y el objetivo de la empresa, aunque hoy en día se tacharía de machismo implícito. El estudio realizado por Zenithmedia destaca que la marca blanca Hacendado es la más mencionada en las conversaciones españolas.

2. OBJETIVOS Y METODOLOGÍA DE INVESTIGACIÓN

En este apartado se recogen los principales objetivos de investigación y la explicación sobre la metodología aplicada y la justificación de su muestra.

2.1. Objetivos

El objetivo principal es analizar el grado de conocimiento e imagen de la población vallisoletana sobre las marcas blancas en el sector de la alimentación. Otros objetivos marcados son:

Estudiar los principales factores que los consumidores tienen en cuenta a la hora de elegir o rechazar un producto de la marca del distribuidor.

Identificar qué marca blanca es la que más se consume, y por qué.

Estudiar qué categoría de productos de marca blanca se consumen más en el sector alimentario.

2.2. Muestra y técnica escogida

Por comodidad, facilidad y conocimiento del mercado para los tres investigadores que residen en la población de Valladolid, se decidió seleccionar una muestra local en esta ciudad castellanoleonesa. Además, en los últimos años se ha ampliado la oferta de superficies y cadenas de supermercados en los que cada vez es más común encontrar marcas blancas en un mercado de consumidores que solía ser conservador y desconfiado.

Se ha escogido la técnica de la encuesta autoadministrada y repartida de forma aleatoria en las cercanías de cadenas de supermercados y centros de distribución. La encuesta ha sido realizada por 100 consumidores, de los cuales 59 han sido mujeres y 41 hombres. Además, se han recogido respuestas de todos los grupos de edad, teniendo en cuenta que este apartado se segmentó en los siguientes grupos de edad:

Menos de 20 años.

Entre 20 y 29 años.

Entre 30 y 44 años.

Entre 45 y 59 años.

Más de 60 años.

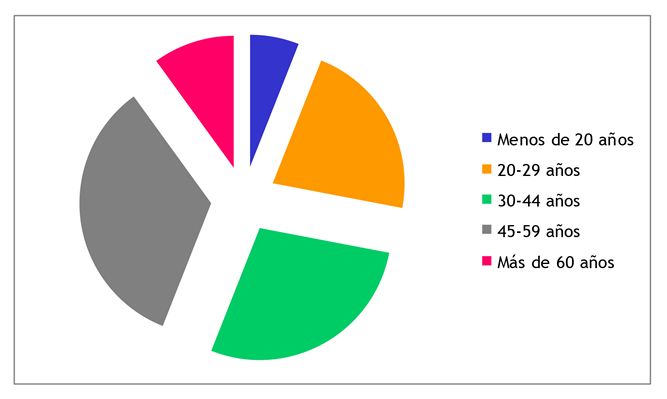

El criterio de haber segmentado en estos grupos de edad tiene su justificación en la segmentación utilizada por el INE en sus respectivas encuestas. El gráfico 1 recoge la distribución de los encuestados respecto a esta variable.

La encuesta repartida es muy breve y sencilla de modo que fuera rápida de contestar por los consumidores; de esta manera se evitaba la fuga de encuestados. Consta inicialmente de tres preguntas sociodemográficas (figuran a continuación) y han sido totalmente anónimas. A continuación se les preguntaba por si tenían conocimiento de alguna marca blanca, qué marca blanca consumen más y porqué, factores que le influyen en la compra de marcas blancas y finalmente qué tipo de productos compran con este tipo de marca. Las 100 encuestas fueron repartidas entre los meses de Abril y Mayo de 2016, de lunes a viernes y durante la mañana entre las 10.00 horas y las 13.00 horas. En este aspecto, puede considerarse un sesgo arriesgado ya que en esta franja horaria se puede encontrar un perfil de consumidor más particular y concreto (tipo perfil de mujer ama de casa). Sin embargo, se han encontrado al reflejo de los datos mostrados, diferentes tipos de públicos según la edad, género y condición laboral.

La realización de la encuesta llevada a cabo persigue la evaluación y análisis tanto de la situación de las marcas blancas como la percepción que se tienen de las mismas por los consumidores vallisoletanos. Con ese fin se ha llevado a cabo esta investigación cuantitativa de diferentes edades, tratando de representar un pequeño nicho de mercado que pueda representar humildemente al mercado de consumo de marcas blancas en un área local de Castilla y León.

La técnica seleccionada, es decir, la encuesta ha permitido conocer más en profundidad la percepción de los consumidores sobre las marcas blancas. Así se ha podido entender el grado de consumo, fidelidad hacia estos productos, así como las razones que motivan la compra de la misma y cuáles son sus preferencias.

Gráfico 1. Distribución por grupos de edad

Fuente: Elaboración propia a partir de los datos de la encuesta.

Es importante destacar que el primer grupo de edad cuenta con una representación mucho menor, pero esto también se debe a que los jóvenes de menos de 20 años normalmente no son los que realizan la compra básica de alimentación, aunque sí son influyentes y decisores en el proceso de dicha compra. Conviene tenerles en cuenta puesto que hay veces que estas personas viven fuera, porque estudian en una ciudad distinta a la suya propia. Tal y como se puede observar en el gráfico 1 el segmento más encuestado es el que va desde los 45 hasta los 59 años, seguido muy de cerca del inmediatamente anterior (de 30 a 44 años).

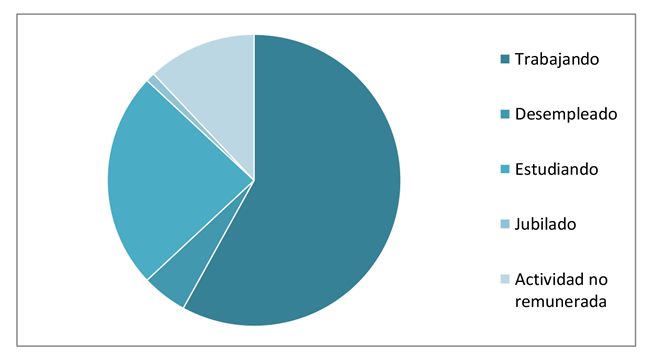

La situación laboral de cada persona también es un factor importante para tener en cuenta, puesto que es una de las situaciones que probablemente más afecten al tipo de productos y marcas que consumen. El hecho de que las marcas blancas tengan un precio inferior puede hacer que resulten más atractivas para el colectivo de desempleados. Pero los resultados ofrecidos por la encuesta demuestran que más del 65% de las personas en paro aseguran haber incrementado su consumo de productos de marca blanca a raíz de la crisis económica.

El gráfico 2 recoge la distribución de la muestra, en cuanto a su situación laboral.

Gráfico 2. Distribución por situación laboral

Fuente: Elaboración propia a partir de los datos de la encuesta.

Para poder llegar a resultados más concluyentes, se van a mostrar por sexo y grupos de edad, puesto que así podremos observar las diferencias entre estos colectivos, no solamente teniendo en cuenta una variable sino las dos a la vez.

Tabla 1. Distribución de encuestas realizadas por sexo y edad

Fuente: Elaboración propia a partir de los datos de la encuesta.

Previamente, antes de repartir la encuesta a los consumidores se aplicó a una selección representativa y pequeña para poder detectar posibles errores de redacción y comprensión.

3. ANÁLISIS Y RESULTADOS

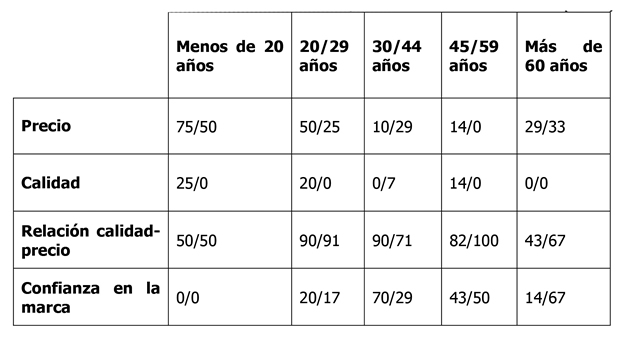

La siguiente tabla 2, recoge los datos en porcentajes sobre las razones por las que los consumidores consumen marcas blancas. Los porcentajes recogidos en color rosa son los datos del género femenino; mientras que los azules son de hombres. La elección de esta tabla está motivada porque permite comparar un género y otro, así como tener en cuenta a la vez los diferentes tramos de edad.

Tabla 2: Razones por las que se consumen productos de marca blanca (en %)

Fuente: Elaboración propia a partir de los datos de la encuesta.

Como se ha podido ver el criterio relación calidad-precio es una de las valoraciones más destacadas entre todos los grupos de edad y género. Siendo la confianza en la marca la siguiente más votada por las edades más adultas comprendidas entre los 30 y 60 años. Evidentemente, los más jóvenes (menos de 20 años) escogen el criterio precio como primera opción que les influye a la hora de escoger una marca blanca.

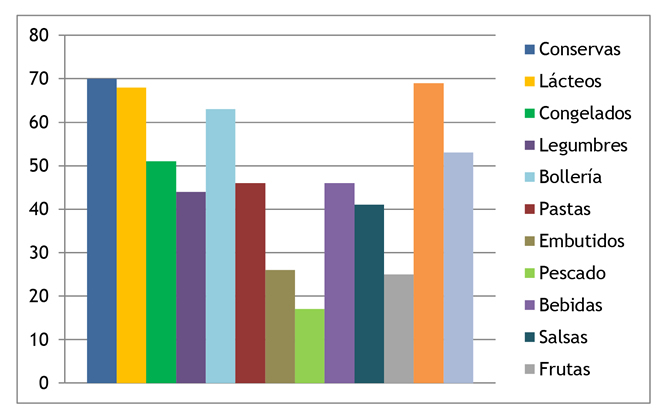

En el siguiente gráfico 3, se detallan las categorías de productos más compradas con marca blanca por la muestra que representa a la población de Valladolid. Se puede observar que las conservas y los aperitivos son los productos con mayor penetración, alcanzando cerca del 70% de respuestas favorables. Los productos que por el contrario, obtienen peor aceptación son los pescados y los embutidos, así como las frutas. Quizá esto se deba a que al tratarse de productos frescos, suelen adquirirse por tradición en lugares especializados y cercanos al barrio de toda la vida. Además, ha de tenerse en cuenta que la ciudad de Valladolid es una localidad mediana de alrededor de 375.000 habitantes (sin contar el alfoz) que tiene como costumbres asentadas comprar los productos más frescos en el mercado de toda la vida y más concretamente entre la población más mayor.

Gráfico 3. Categorías de Productos de marca blanca más consumidos en Valladolid (en %)

Fuente: Elaboración propia a partir de los datos de la encuesta.

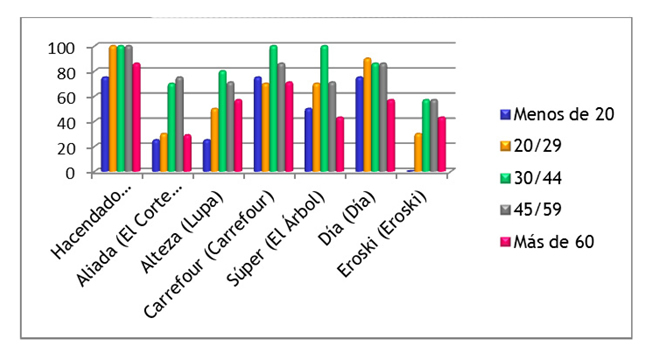

En el gráfico 4 se recoge el porcentaje de mujeres que afirman comprar o haber comprado en alguna ocasión productos de marcas de distribuidor. Tal y como se puede comprobar Mercadona destaca por encima de las demás, aunque si se valoran los grupos de edad, se puede concluir que entre la población más joven goza con menos compradores. Otra de las marcas que destaca es la marca de distribuidor Carrefour; hay que tener en cuenta que son los dos grupos de distribución con más presencia e importancia en nuestro país. Además, se debe señalar que los supermercados El Árbol, acaban de ser adquiridos por la maca distribuidora Día (muy conocida y posicionada entre la población vallisoletana).

Gráfico 4. Porcentaje de compradores mujeres por grupos de edad (en %)

Fuente: Elaboración propia a partir de los datos de la encuesta.

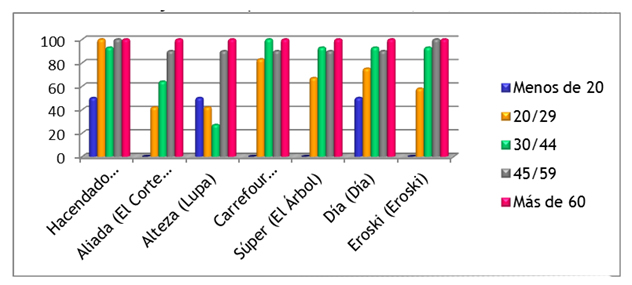

Respecto a los compradores masculinos se observan diferencias en el rango de edad menor de 20 años; ya que este grupo de edad no compran marcas como Carrefour, Aliada, Súper o Eorski. Por otro lado, a partir de los 30 años se ve que compran todo tipo de marcas blancas, siendo Hacendado la más comprada por todos los grupos de edad.

Gráfico 5. Porcentaje de compradores hombres por grupos de edad (en %)

Fuente: Elaboración propia a partir de los datos de la encuesta.

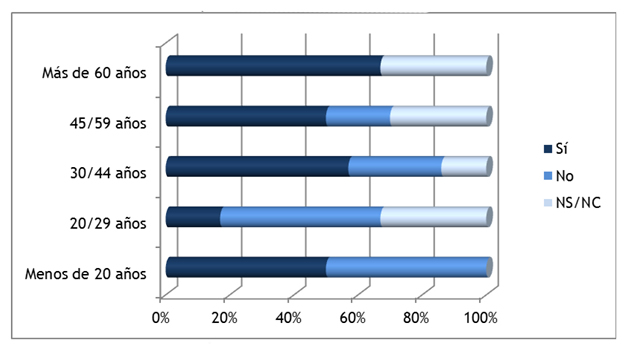

A continuación se muestra el gráfico 6 en el que se detalla la influencia de la crisis económica en el incremento o no del consumo de marcas blancas por parte de la muestra escogida.

Gráfico 6. Incremento del consumo de marcas blancas a raíz de la crisis económica por grupos de edad (en %)

Fuente: Elaboración propia a partir de los datos de la encuesta

En términos generales se ha podido ver que sí ha influenciado notoriamente la crisis económica financiera en la compra de marcas blancas, excepto en el rango de edad de los 20-29 años, aunque hay que recordar que los datos hay que tomarlos con cierta cautela, ya que es una muestra que no representa al 100% todo el colectivo vallisoletano. No obstante, son unos resultados lógicos y claros a simple vista que muestran cómo estas marcas han ganado peso y simpatía entre la población española a partir de circunstancias externas al sector de la distribución alimentaria.

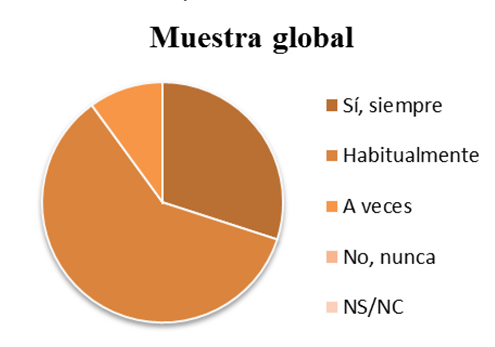

En gráfico 7, se muestra la frecuencia con que se realizan compras de marcas blancas por parte de toda la muestra global, los porcentajes obtenidos son bastante positivos para la compra de dichas marcas blancas.

Gráfico 7. Frecuencia de compra de marcas blancas de toda la muestra

Fuente: Elaboración propia a partir de los datos de la encuesta.

Un porcentaje elevado compra habitualmente (alrededor del 60%), mientras que un 15% lo hace a veces, pero con mucha regularidad y el 25% siempre.

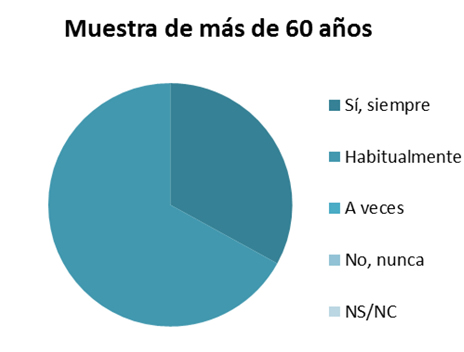

En este último gráfico 8, se observa cómo la población mayor de 60 años compra habitualmente en un 70% marcas blancas y un 30% lo hacen siempre. Siendo este rango de edad los que más marcas blancas o de distribuidor compran.

Gráfico 8. Frecuencia de compra de marcas blancas por consumidores mayores de 60 años

Fuente: Elaboración propia a partir de los datos de la encuesta.

Finalmente estos resultados indican que en la ciudad de Valladolid, la mayor parte de las personas que conocen las marcas blancas de los principales supermercados las han comprado alguna vez; ya sea la marca Hacendado, Carrefour, Alteza, Súper, Aliada…etc, siendo bastante conocidas entre los grupos de edades desde los 20 años. En este mercado de marcas blancas, Hacendado es la que mejores resultados obtiene, consiguiendo ser la mejor posicionada y asentada entre la sociedad vallisoletana.

También se obtiene como resultados, aunque de forma off the record en conversaciones fuera de la encuesta con clientes, que el packaging de los productos de la marca del distribuidor, está menos cuidado que el de las marcas de fabricante y que los productos más demandados son las conservas y aperitivos, dejando fuera a los productos más frescos que propinan una mayor implicación en el proceso de compra ya que precisan de una confianza superior por parte de dichos consumidores.

4. CONCLUSIONES

De forma general, se ha podido conocer que la mayoría de los encuestados conocen las marcas blancas y las consumen; todo ello influenciado por la crisis económica financiera que se desató en Europa en 2008. Si se relaciona el factor precio que es la variable más valorada de los productos de marca blanca, se puede decir que el hecho de que tengan un precio más reducido, ha hecho que se conviertan en productos mucho más atractivos para todos los consumidores que han visto reducida su renta disponible a raíz de dicha crisis económica.

Este consumo de marcas blancas se comprende como un mercado que poco tiene que envidiar ya a las marcas del fabricante, ya que compiten en igualdad de condiciones sobre calidad y diseño de envase y packaging.

Por otro lado, la marca blanca Hacendado de la distribuidora Mercadona es la más conocida entre todos los consumidores y la más comprada, tanto por hombres como por mujeres. Goza de una notoriedad y reconocimiento muy elevado. Carrefour por su parte le sigue cerca como segundo centro de distribución en ventas, así como en grado de conocimiento.

La frecuencia con la que los consumidores encuestados afirman comprar estos productos es bastante elevada. Casi todos ellos, se decantan por las respuestas “a veces” o “habitualmente”, por lo que se puede concluir que los adquieren o todas las semanas o como mínimo una vez al mes y con cierta regularidad.

Los criterios que motivan estas compras se podrían agrupar en dos grandes bloques, por un lado la calidad y por otro el precio. Tal y como comentaban la mayoría de los que han compuesto la muestra, la relación entre ambas variables hace que estos productos sean muy atractivos.

Como se ha especificado anteriormente, la calidad que están consiguiendo estas marcas blancas es bastante buena, obteniendo una gran aceptación entre los consumidores y además teniendo en cuenta que el precio es inferior al de las marcas del fabricante. Por otro lado, se puede decir que el packaging, aun habiendo experimentado alguna mejoría en las últimas generaciones de estos, sigue considerándose un punto débil, sobre el que probablemente deberían seguir trabajando. No hay que olvidar que las empresas de distribución invierten muy poco dinero en cuanto al diseño de sus productos, aunque esta tendencia está descendiendo en los últimos años. Antiguamente los envases solían ser blancos o negros sin demasiadas ilustraciones y con una tipografía muy básica. El envase y el packaging en la actualidad sigue siendo una de las variables perores valoradas por la población, aunque realmente el perfil del consumidor de marca blanca no se deja guiar por aspectos como el diseño, sino que busca una buena sintonía entre calidad y precio en resumen.

Se puede decir que los productos más consumidos dentro de las marcas blancas del sector alimentario, son las conservas, aperitivos, lácteos y bollería, estando muy por encima de otras categorías como el pescado, verduras embutido o frutas. Todo ello es evidente, ya que se trata de productos que requieren una implicación más especializada y seria por parte del consumidor en el acto de compra, además de tratarse de productos más frescos.

De todas formas, una de las consideraciones importantes de este artículo es que los clientes vallisoletanos que han comprado alguna vez productos de la marca blanca, aseguran estar dispuestos a repetir la compra. Se trata de un factor muy destacable ya que toda marca busca una repetición de compra y fidelizar de por vida al consumidor. Si las marcas no consiguen esto fracasan y necesitarían de otras acciones para poder subsistir, por ello toda estrategia de marca blanca pasa por conseguir esta ansiada fidelización que pretende el empresario. Y es que la percepción de una marca blanca, como distintivo de calidad en relación al precio, hace posicionar sus atributos en la mente del consumidor de tal forma que aseguran estar dispuestos a repetir la compra de los mismos.

Asimismo, cabe señalar que la mayor parte de los consumidores de marca blanca consideran que a pesar de que dos productos estén realizados por la misma empresa, considerando uno como marca blanca y otra marca de fabricante, no son exactamente iguales. Es una evidencia que el consumidor conoce de forma generalizada cuando se le pregunta o da testimonio de su grado de conocimiento. De hecho, no quiere decir que los productos de marcas blancas no tengan calidad y sean buenas, sino que la materia prima quizá proceda de otro lugar como sucede con la producción y distribución de leche. En ocasiones, una misma central lechera distribuye para marcas blancas y para marcas del fabricante; la diferencia está en el tipo de vaca puesto que unas proceden de la zona de origen de Asturias y otras de Zamora de la región de Castilla y León, pero ello no quiere decir que no pasen el mínimo control de los niveles de calidad, aunque por todos es conocido que las vacas de Asturias pastan de otra forma que las de Zamora y ello repercute en el tipo de materia prima que ofrecen finalmente.

5. REFERENCIAS

1. Aaker, D. (1996). Construir marcas poderosas. Barcelona: Gestión 2000.

2. Artículo de ABC (2012). Las claves de éxito de Mercadona. Recuperado de http://www.abc.es/20120314/local-comunidad-valenciana/abci-mercadona-201203141102.html

3. Artículo de El Mundo (2015). Internet, marcas blancas y segunda mano, la diana de los consumidores. Recuperado de http://www.elmundo.es/economia/2015/10/14/56151c99268e3e4d2f8b4667.htm

4. Blanco, M. y Gutiérrez S. (2015). Modelo de Gestión de Calidad Total en el Sector de la Distribución Comercial en España: El Caso Mercadona. Universia Busines Review. Primer Trimestre 2015.

5. Castelló Martínez, A. (2011). La batalla entre la marca de distribuidor (MDD) y marca de fabricante (MDF) en el terreno publicitario. Recuperado de http://rua.ua.es/dspace/bitstream/10045/26809/1/Pensar%20la%20publicidad_Araceli%20Castell%C3%B3.pdf

6. Cervera Fantoni. A.L. (2005). Envase e Imagen de Producto. Madrid: Esic.

7. Conesa García, Mª Pilar (2008). Administración y Dirección de las Organizaciones: Una visión Humana. Valencia: Universidad Politécnica de Valencia.

8. Costa, J. (2006). La Imagen Corporativa en el Siglo XXI. Argentina: La Crujía ediciones.

9. Estudio del Informe Kantar World Panel (2015). Recuperado de http://www.kantarworldpanel.com/es/Noticias/Las-marcas-de-Gran-Consumo-mas-compradas-en-Espana-

10. González Solas, J. (2004). Identidad Visual Corporativa, La Imagen de nuestro tiempo. Madrid: Síntesis.

11. González Serna, J. M. (2016). Página web de Grupo Siro: http://www.gruposiro.com/

12. Lambin, J. J. (2003). Marketing Estratégico. Madrid: Esic.

13. Martínez Olmo, F. (2002). El Cuestionario. Madrid: Laertes.

14. Memoria anual Mercadona (2013). Recuperado en: https://www.mercadona.es/corp/esp-html/memoria2013.html

15. Página web de Mercadona: www.mercadona.es